我没有成功使用 ApplePay,但它的全貌已经显现。

因为之前有媒体朋友约我写一篇关于 ApplePay 的文章,所以早早就在考虑在落地的第一天去尝试。不过之前相关的内容并不多,毕竟只是一个逻辑上很简单的产品。

8:40,坐在床上尝试绑定自己的交通银行借记卡。没想到第一步就被苹果坑了一手,头几天还挂在苹果官网上说支持 ApplePay 的交通银行,居然不在第一批支持的银行列表里。而我自己也满怀信心觉得几个大银行应该都会支持,没有做其他的准备。

9:20,跑到家门口不远的中国银行办卡。而中国银行的柜员明显没有受过相关的培训,我表示我办卡是为了用 ApplePay 的时候,她一度认为只有信用卡才可以用 ApplePay 功能。

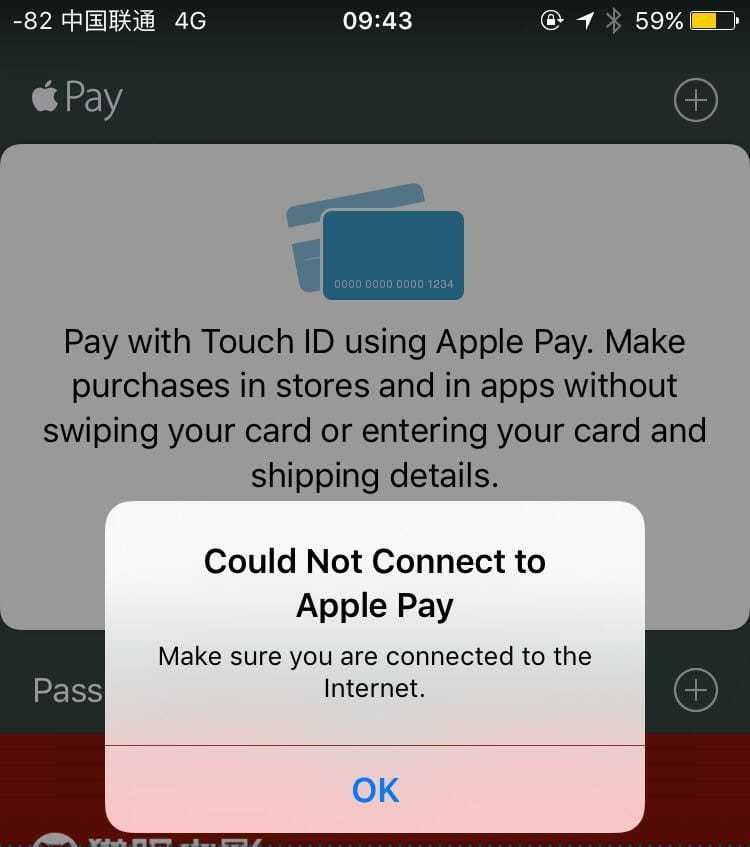

9:40,办好卡之后第一时间尝试绑定,连不上服务器。

10:00,到了电影院,在楼下的咖啡馆(我发现知乎上有一些人对「苹果」「星巴克」这两个名词特别敏感,但我也毫不掩饰这是我个人有所偏好的两家商业公司。)和朋友一起尝试绑定,他的是建设银行信用卡,持续失败。期间尝试了切换地区、切换系统语言、用不同的方式输姓名。

10:40,持续失败之后,我到柜台,点单之后,直接掏出卡,要求进行「闪付」。店员应该是经过了培训,成功进行操作,但仍然需要输入密码。

17:30,另一个朋友终于成功绑定并使用 ApplePay 。(一样的银行卡,一样的港版机器,我选择狗带。)

所以关于 ApplePay ,你需要知道的全部东西其实只有一点:

中国区 ApplePay 目前只有一个作用,就是代替你「拿出银行卡」的这个动作。

需不需要输密码这件事,不是由银行卡账户的状态决定,而是由 POS 机决定的。朋友在星巴克用 ApplePay 闪付的结果仍然是需要输密码。

而在不需要输密码的 POS 机上,你直接拿出卡过去刷一下,同样可以免密闪付。

不得不说,这和我所期待的 ApplePay 有很大偏差。

我所期待的 ApplePay ,是一个可以通过 TouchID 来代替我输密码过程的工具。是通过技术手段在安全和便捷之间找一个平衡点的产品。是一个更像把快捷支付接入到 POS 机终端的产品,进一步加速现金在我钱包里消失这个过程的产品。

我只希望,ApplePay 的存在,让更多商家开始换用支持免密闪付的 POS 机。当这个东西足够普及之后,ApplePay 可能会迎来新的春天。

至于 ApplePay 和第三方平台之间,目前这样的存在当然也让两者的竞争关系更淡了。ApplePay 无法让银联大踏步地开始转化小额现金消费,而支付宝的领地更加不容银联窥视,毕竟人家是拿真金白银砸出来的。

而银联被支付宝蚕食的脚步,同样很难被 ApplePay 挡住,今天的 ApplePay 可能还因为带有「苹果」的特殊标签能引发一定的话题效应,等 Samsung Pay 上线,Android 平台通用的 NFC 支付 app 上线,如果银联不寻求一点改变(按照它们的尿性很可能不会有),那么 XXPay 最后同样会全部被打回银行卡的原形。

彼时 ApplePay 刚刚在美国上线的时候,我就说这个东西对于有着极为发达的信用卡市场的北美的意义,要比对于亚洲,特别是信用消费还不发达的中国的意义要大得多。

而时至今日,ApplePay 在北美的不温不火(北美消费者刷信用卡不用输密码,ApplePay 没有很大的实质性的体验优势,卡号被店员窥视的可能性也不是严重的安全问题。)可能很大程度上预示了其在中国的未来。

可能在今天,「有钱花」确实比「有好的方式花」,更能牵动中国人的心弦。

以上。